In diesem Beitrag möchten wir das Thema der privaten Finanzanalyse näher unter die Lupe nehmen und die Frage klären, warum jeder von uns eine eigene Finanzanalyse gemacht haben sollte. Wir bilden also erstmal die Grundlagen. Los geht’s!

Inhalt

ToggleDein Themeninhalt

- Bedeutung, Aufbau und Vorteile einer eigenen Einnahmen-Ausgaben-Rechnung

- Die drei Kategorien und 42 Themen der Finanzanalyse

- Prozessabfolge und Ablauf verstehen

- Die Priorisierung der einzelnen Finanzthemen mithilfe der Bedarfsstufen

Einführung in die Finanzanalyse

Grundsätzlich sollte jeder einen groben Überblick über seine Finanzen, also sein Einkommen, sein Vermögen, seine Verträge und Abonnements und vor allem seine Schulden und Kredite haben. Hat man diese Zahlen erst einmal zusammengetragen, bekommt man auch relativ schnell ein Gefühl dafür, wie hoch die eigenen Liquiditätsreserven sind und ob demnächst sogar eine Überschuldung ins Haus stehen könnte.

Wir wollen aber mehr als das und uns eine professionelle Finanzanalyse anschauen. In der Betriebswirtschaft sind das ganz alltägliche Überlegungen und Schritte, die jedes Unternehmen macht. Damit lassen sich dann jederzeit auch Aussagen darüber treffen, wie solvent das Unternehmen ist, welche Verbindlichkeiten bestehen, wie viel Geld für Investitionen zur Verfügung steht usw.

Die DIN Norm 77230

Für den privaten Bereich gibt es seit Februar 2019 nun auch die DIN Norm 77230, die einen objektiven, reproduzierbaren und transparenten Analyseprozess einer ganzheitlichen Finanzanalyse von Privathaushalten beschreibt.

Tipp: Mitgewirkt an der Erstellung der DIN Norm haben unter anderem mehrere Kreditinstitute und Versicherungen, Verbraucherschutz, Vertreter von Wissenschaft und Verbänden sowie IT-Dienstleister und Zertifizierer.

Die DIN Norm soll Verbrauchern und Beratern eine wissenschaftlich fundierte Basis und Orientierung geben. Im Mittelpunkt stehen dabei keine Finanzprodukte oder Dienstleistungen, sondern die objektive Betrachtung von festgelegten Finanzthemen im Rahmen eines typischen Personenhaushalts.

Welche Ziele werden mit der DIN Norm verfolgt?

- Vorhandene oder drohende Überschuldung des Haushalts können identifiziert werden

- Mangel an Liquidität und flüssigen Mitteln feststellen

- fehlende Absicherung von Personen- und Sachrisiken erkennen

- Vorsorgelücken transparent berechnen

- Persönliche Ziele und Vermögensaufbau in Einklang bringen

Die persönliche Finanzanalyse ist also die absolute Grundlage für den weiteren Vermögensaufbau und unverzichtbar für kommende Entscheidungen rund um Investitionsalternativen, Kapitalallokation, persönliche Wünsche und Ziele, usw.

Welche Ziele werden mit der DIN Norm verfolgt?

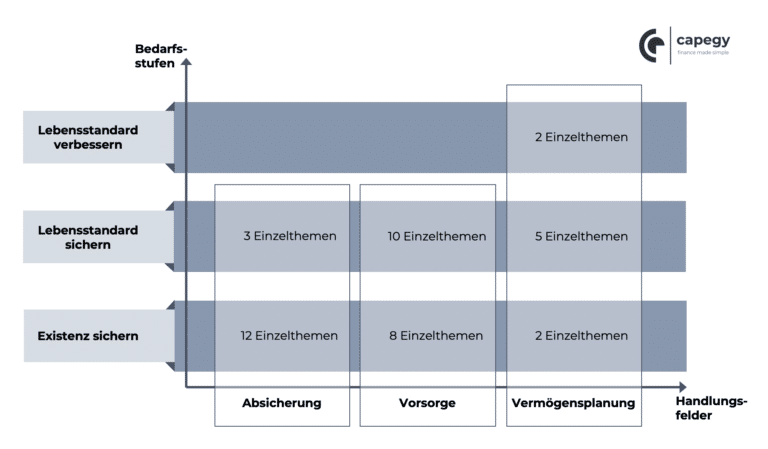

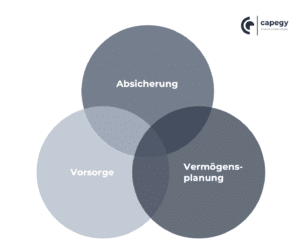

Um einen ganzheitlichen Blick auf die finanzielle Beschaffenheit des Haushalts werfen zu können, ist die DIN Norm in drei Handlungsfelder unterschieden worden – Absicherung, Vorsorge und Vermögensplanung.

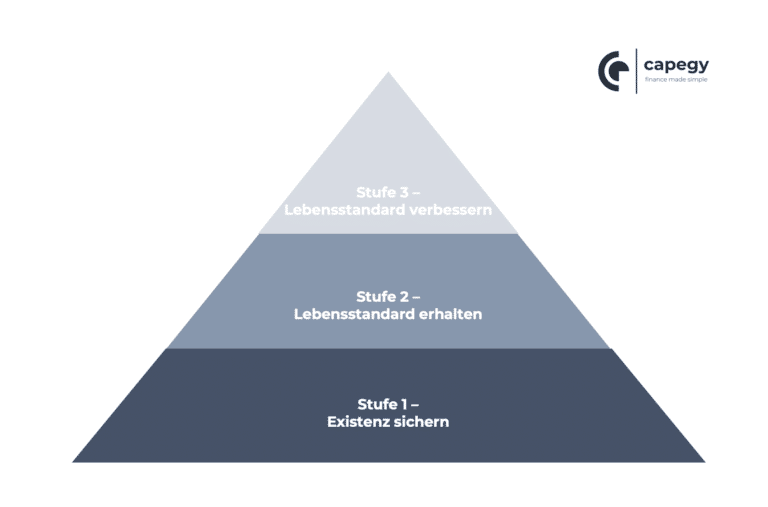

Die Bedarfsstufen sollen eine Priorisierung von einzelnen Finanzthemen ermöglichen. Hierbei unterscheiden wir zwischen Existenz sichern, Lebensstandard erhalten und Lebensstandard verbessern.

Die finanzielle Situation des Einzelnen kann sich darüber hinaus auch sehr stark von anderen unterscheiden. Um die Norm für (fast) alle Haushalte anwendbar zu machen, werden grundlegende Annahmen wie z.B. Schwellenwerte bei Überschuldung oder Mindestsollwerte für Haftungssummen definiert.

Beispiel:

Die geplante Finanzierung des Autos verteuert sich aufgrund der massiv gestiegenen Gebrauchtwagenpreise. Das monatliche Einkommen der Familie wird zusätzlich durch die gestiegenen Lebensmittel- und Energiepreise belastet. Überschreitet nun die Kreditfinanzierung das 10-fache des monatlichen Nettoeinkommens droht eine Überschuldung.

Einführung in die Finanzanalyse

Einen entscheidenden Vorteil bringt die Anwendung der DIN Norm mit sich – sie gibt über die Bedarfsstufen eine Rangfolge der Finanzthemen mit. Eine Priorisierung der allgegenwärtigen und potenziellen Risiken, um die vorhandenen und zukünftigen Mittel optimal einsetzen zu können.

Bedarfsstufe 1

In der Bedarfsstufe 1 geht es um die Sicherung der Existenz, allerdings ausgehend von einer Vollzeit- Mindestlohnarbeit und oberhalb der staatlichen Grundsicherung. Für die meisten Menschen stellt die Bedarfsstufe 1 nur die untere Messlatte bei der Absicherung und Vorsorge dar und sollte nur im „Notfall“ bzw. in Abwägung zu den bestehenden Risiken und Opportunitäten angesetzt werden.

Selbstständige und Unternehmer müssen noch Beiträge für Kranken-, Pflege und Altersvorsorge berücksichtigen, die DIN Norm empfiehlt dabei für die Bedarfsstufe 2 den Mindestbeitrag für freiwillig Versicherte in der gesetzlichen Krankenversicherung und den halben Regelbeitrag in der gesetzlichen Rentenversicherung.

Bedarfsstufe 2

Die Bedarfsstufe 2 geht schon weit darüber hinaus und berücksichtigt eine prozentuale Grenze des eigenen Erwerbseinkommens statt auf einen fixen, gesetzlichen Betrag zu setzen. Hierbei ist es das Ziel, die vorhandenen Einkommen größtenteils zu schützen bzw. zu kompensieren, Vermögenswerte zu sichern und notwendige Ersatzbeschaffungen ersetzen zu können.

Bedarfsstufe 3

Soweit die elementaren Lebensereignisse abgesichert bzw. in der eigenen Finanzplanung berücksichtigt sind, sollten die Mittel zur Verbesserung des Lebensstandards eingesetzt werden. Eigene Ziele, Wünsche und Pläne erweitern das individuelle Lebensumfeld und steigern das Glücks- und Zufriedenheitsempfinden. Die monetäre Planung der benötigten Mittel ist Bestandteil der dritten Stufe – hier werden unter anderem Ziele wie Immobilieneigentum, Investitionsgüter und Liquidität angepeilt.

Beispiel:

In der Kategorie Absicherung das Thema Haftungsrisiko für Haus- und Grundbesitz auf eine höhere Bedarfsstufe gesetzt als das Risiko des Verlustes/ der Beschädigung von Hausrat. Beide Themen sind für den Grundbesitzer wichtig, der Verlust von Hausrat hat darüber hinaus sogar emotionale Reichweite, wenn bspw. kostspielige Gemälde oder der geliebte Schmuck von Großmutter verloren gehen. Das finanzielle Risiko aus Grundbesitz ist allerdings wesentlich höher, wenn z.B. Dachziegel des eigenen Hauses auf umliegende Autos oder Personen herunterfallen. Der Eigentümer haftet für den entsprechenden Schaden unbegrenzt!

Die drei elementaren Bereiche - Absicherung, Vorsorge und Vermögen

Um mehr Ordnung und Struktur in der DIN zu schaffen, werden die 42 Einzelthemen der Finanzanalyse in drei Kategorien geteilt. Innerhalb der Kategorien helfen dann die Bedarfsstufen dabei, eine Priorisierung von einzelnen Themen vornehmen zu können.

Absicherung

Unter Absicherung sind alle Themen konsolidiert, die einen finanziellen Schutz gegen Risiken aus Personen-, Sach- und Vermögensschäden zur Aufgabe haben.

Haftungsrisiken entstehen immer dann, wenn jemand einem anderen einen Schaden zufügt. Der Verursacher des Schadens sieht sich dann in der Regel mit einer Leistungspflicht gegenüber dem Geschädigten konfrontiert. Hat man keine Absicherungen getroffen, müssen diese Leistungen meist aus dem eigenen Vermögen bzw. zukünftigen Einkommen geleistet werden.

Ein weiterer wesentlicher Punkt sind Beschädigungen und Verlust von Eigentum, das in der Regel aus den Ersparnissen oder dem laufenden Einkommen finanziert worden sind. Autos, Boote, Haus, Hausrat, teure Uhren, Gemälde oder die neu installierte Photovoltaik-Anlage sind Dinge, die für die eigene Bilanz einen Vermögenswerte darstellen und geschützt werden müssen.

Rechtsstreitigkeiten können ebenfalls zu einer finanziellen Bedrohung werden. Allein während der täglichen Fahrt im Auto zum Supermarkt setzt man sich einer Vielzahl anderer Verkehrsteilnehmer aus, die potenziell eine andere Meinung zum Unfallhergang entwickeln könnten.

Vorsorge

Vorsorge bedient hauptsächlich die finanziellen Folgen bei den sogenannten biometrischen Risiken – das sind alle Risiken, die im Zusammenhang mit den körperlichen, psychischen und biologischen Lebensverhältnissen einhergehen.

Das plötzliche Auftreten von schweren Erkrankungen hat einen unmittelbaren Einfluss auf das derzeitige und zukünftige Einkommen, insbesondere wenn der aktuelle Beruf nicht mehr in voller Leistungsstärke erbracht werden kann. Je nach Situation ergeben sich daraus Folgeentwicklungen, die sowohl das Vermögen als auch die gesamte finanzielle Planung des Ruhestands negativ beeinflussen.

Vermögensplanung

In der Vermögensplanung geht es um die Sicherung und den Aufbau von eigenem Vermögen. Dabei sind in der Rangfolge der Bedarfsstufen natürlich diejenigen Themen zu priorisieren, die eine Überschuldung vermeiden. Nur mit regelmäßigen Überschüssen am Monatsende können liquide Reserven aufgebaut werden, die Ausbildung der Kinder gesichert und eigene Wünsche und Ziele realisiert werden.

Tipp: Mehr zum Thema Strategische Vermögensplanung und Ziele, Wünsche, Pläne findet ihr als Kategorie auf unserem Blog.

Die drei elementaren Bereiche - Absicherung, Vorsorge und Vermögen

Wir wissen nun, dass die einzelnen Finanzthemen in der DIN Norm 77230 in drei Kategorien eingeteilt werden und jeweils über Bedarfsstufen priorisiert werden. Das erleichtert uns später in der Anwendung die Entscheidung, welche Risiken aufgrund der Schwere der Auswirkungen zuerst behandelt werden müssen.

Wir schauen uns im Folgenden einmal eine kleine Auswahl an Finanzthemen an und geben einen ersten Eindruck, wie diese für dich aufbereitet sind und welche Steps dabei zu befolgen sind.

Beispiel:

Als arbeitsunfähig wird man eingestuft, wenn man krank ist und nicht arbeiten gehen kann, aber weder berufs- noch erwerbsunfähig ist. Es handelt sich also um eine vorübergehende Erkrankung, vom klassischen Schnupfen bis zu langwierigeren Erkrankungen.

Als Arbeitnehmer erhält man für die ersten 6 Wochen eine Lohnfortzahlung des Arbeitgebers, danach schleißt sich die Lohnersatzleistung der Krankenkassen an. Bei Selbstständigen sieht die Sache leider schon anders aus, hier müssen spezielle Absicherungen getroffen werden wie beispielsweise die Krankentagegeldversicherung.

Es stellt sich nun die Frage der Bedarfshöhe – also sind im Falle einer Arbeitsunfähigkeit alle meine Ausgaben und Verpflichtungen gedeckt oder entstehen dadurch Lücken?

Die DIN geht in der Bedarfsstufe 1 von einer sogenannten Mindestbedarfsstufe aus. Darunter versteht man nicht anderes als den Netto-Mindestlohn bei Vollzeitarbeit, aktuell entspricht das im Jahr 2022 für einen Angestellten mit Steuerklasse 1 und ohne Kinder ca. 1.472,55 € netto monatlich. Die Bedarfsstufe 2 zur Lebensstandarderhaltung orientiert sich an 80% des Nettoerwerbseinkommens.

Im Falle einer Arbeitsunfähigkeit sind sowohl der Mindestbedarf als auch die Bedarfsstufe 2 durch die gesetzlichen Systeme (größtenteils) gedeckt. Bei Angestellten mit sehr hohem Einkommen deckelt die Beitragsbemessungsgrenze (das sind im Jahr 2023 mehr als 59.850 €) die Höhe der Lohnersatzleistung, hier muss also geprüft werden wie groß die Lücke im Krankheitsfall ist und welche Maßnahmen getroffen werden können. Gleiches gilt für Selbstständige und Unternehmer, die in der Regel privat vorsorgen müssen.

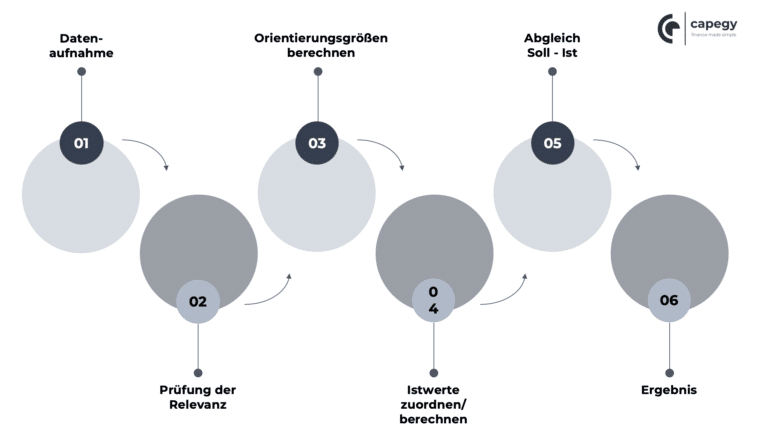

Ablauf und Prozess der Finanzanalyse

Ihr seht schon, die persönliche Finanzanalyse ist weitaus mehr als das Aufschreiben von Einnahmen und Ausgaben im Alltag und erfordert jede Menge akribischer Detailarbeit und mathematischer Berechnungen. Dabei unterstützt die DIN Norm, indem sie eine Priorisierung der Einzelthemen vorgibt und mithilfe von Schwellen- und Mindestwerten Anhaltspunkte für die eigene Situation mitliefert.

Schauen wir uns die einzelnen Schritte also an:

Im ersten Schritt müssen alle notwendigen Daten gesammelt und aufgenommen werden. Dieser Prozessschritt ist sehr aufwändig und kostet viel Zeit. Nicht umsonst haben wir den Themen ein eigenes Kapitel Persönliche Buchführung gewidmet. Als Ergebnis der Datenaufnahme habt ihr eine eigene Einnahmen-Ausgabenrechnung, eine Vermögensbilanz und bei Bedarf auch weitere Datenblätter wie die Cashflowrechnung und bestimmte Investitionsrechnungen aufgestellt.

Die Prüfung der Relevanz ist dann ein individueller Schritt und abhängig von eurer privaten Situation. Ohne Photovoltaikanlage müsst ihr sicherlich keine Haftpflicht dafür abschließen, als Angestellter braucht ihr euch keine Gedanken zum Krankentagegeld machen. Schlussendlich erhaltet ihr eine vollständige Liste aller für euch relevanten Themen und steigt damit in die eigentliche Analyse ein.

Der Prozess der Analyse wiederholt sich dann ab Schritt 3 für jedes einzelne Thema. Durch die Berechnung der spezifischen Orientierungsgrößen, die Zuordnung der Ist-Werte und den Abgleich beider Parameter können wir feststellen, inwiefern dieses Thema durch Maßnahmen angegangen werden muss.

Tipp: Wir werden die einzelnen Finanzthemen in leicht verständlicher Weise und mit Unterstützung von Rechentools und Guidelines aufarbeiten und Schritt für Schritt für euch zusammenstellen. Bleibt also dran!

Deine Lessons Learned

- Wenn du eine eigenen Finanzanalyse aufstellen möchtest, nutze dafür als Orientierung die DIN Norm 77230

- Die DIN umfasst in Summe 42 Einzelthemen und priorisiert diese nach Risiko für die finanzielle Situation des Haushalts

- Die Finanzanalyse ist die Basis für alle zukünftigen Entscheidungen rund um die eigenen Finanzen, weil sie Transparenz und Rahmenbedingungen schafft

- Im Ergebnis werden die eigenen finanziellen Baustellen beleuchtet und quantifiziert

Autor

Gründer & Autor | Capegy

Die Idee von Capegy basiert auf einer Passion: Mit Methoden, Tools und Guidelines Standards schaffen, die dich dazu motivieren, deine Finanzen selbstbewusst zu meistern.

")

Folge uns auch auf Instagram für mehr Insights zu den Beiträgen, ausführlichen Erklärungen und weiteren News zum Thema Financial Planning.

Diskussion

Capegy ist ein junger Blog und wir sind dankbar über euer Feedback, eure Anregungen, Wünsche und Fragen zu den bestehenden und neuen Themen, damit wir uns weiterentwickeln können.