Auch bei Krankheit kann schnell ein Kostenrisiko eintreten: Erfahre im Beitrag, wie du die finanziellen Auswirkungen und Risiken von Krankheit und Pflege besser einschätzen kannst, welche Vorsorgemaßnahmen sinnvoll sind und wie du auch in schwierigen Zeiten die volle Kontrolle über deine Finanzen behältst.

Inhalt

ToggleDein Themeninhalt

- Wann Krankheit zum Risiko werden kann und welche Rolle die GKV und PKV dabei spielen

- Was Arbeitsunfähigkeit und Krankengeld bei gesetzlich und privat Versicherten bedeutet

- Der Unterschied zwischen einer teilweisen und vollen Erwerbsminderungsrente und wann eine Grundsicherung bezahlt wird

- Methoden, wie du dein Vorsorgebedarf bestimmen kannst

- Einige Vorsorgemaßnahmen kurz erklärt

Zahlen, Daten, Fakten zum Thema

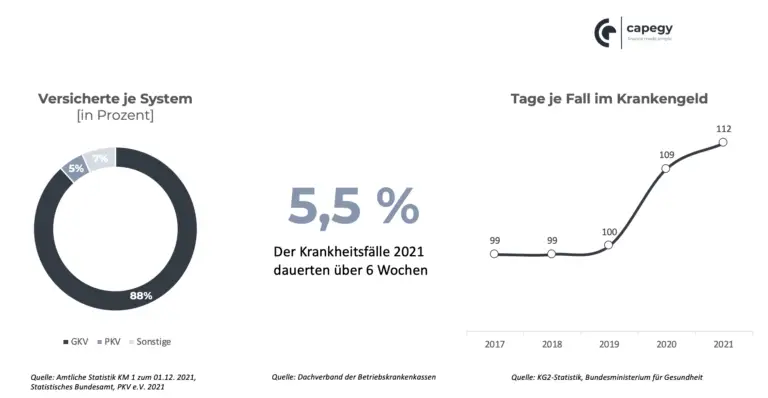

In Deutschland besteht eine grundsätzliche Pflicht zur Krankenversicherung – egal, ob in der gesetzlichen oder privaten Krankenversicherung. Dabei sind fast 90% der Versicherten in der gesetzlichen Krankenversicherung (GKV) registriert und zahlen nach dem sogenannten Solidarprinzip leistungsgerecht in das System ein.

Zwei Drittel der Erkrankungen sind nach spätestens einer Woche erledigt, langwierige Fälle dauern in 5,5% der Fälle länger als 6 Wochen und spielen dadurch eine besondere Rolle für das finanzielle Risiko. Wieso und weshalb erfahrt ihr weiter unten.

Nach 6 Wochen Krankheit greift das sogenannte Krankengeld der gesetzlichen Krankenversicherungen. Statistisch dauern diese Erkrankungen deutlich länger je Fall als einfache Erkrankungen. Ursächlich sind hierbei zum einen das Alter der Versicherten – ältere Menschen werden häufiger und länger krank – vor allem bei weiter steigendem Renteneintrittsalter. Zum anderen wird die Diagnose psychischer Erkrankungen häufiger gestellt und ist mittlerweile eine der Hauptgründe für lange Krankheitsfälle.

Je länger eine Erkrankung dauert, desto höher ist das Risiko einer finanziellen Belastung des Haushalts. Schauen wir als nächstes auf die unterschiedlichen Stufen und deren Auswirkungen.

Die finanzielle Auswirkungen bei Krankheit

Du hattest einen Unfall auf der Arbeit? Deine Bandscheiben machen nicht mehr mit? Oder du hast dich beim Sport am Wochenende wieder mal verletzt? Dann kann es sein, dass du dich bei deinem Arbeitgeber als Arbeitsunfähig melden musst.

Aber wie geht es dann weiter und was passiert mit deinem Einkommen?

Arbeitsunfähigkeit (AU)

Bei leichten Verletzungen und Krankheiten genügt es meistens, dass du zum Arzt gehst und dich behandeln lässt. Dein Arzt wird dir eine Arbeitsunfähigkeitsbescheinigung ausstellen und kannst meist innerhalb von wenigen Tagen bis zu wenigen Wochen wieder arbeiten gehen.

In dieser Zeit erhältst du als Versicherte:r in der Gesetzlichen Krankenversicherung weiterhin dein normales Gehalt als Lohnfortzahlung und bist vollständig abgesichert. Selbstständige müssen sich hingegen gegen dieses Risiko zusätzlich über die freiwillige GKV oder in der PKV über eine Krankentagegeldversicherung versichern.

Krankengeld

Sollte die Arbeitsunfähigkeit sogar länger als 6 Wochen bestehen bleiben, muss dein Arbeitgeber nicht mehr für deinen Lohn aufkommen. Stattdessen bezahlt dir deine gesetzliche Krankenkasse ein Krankengeld in Höhe von 70% des Bruttoverdienstes, aber nicht mehr als 90% des Nettoverdienstes.

Beispiel:

Bei einem Bruttogehalt von 5.000€ erhält Carl in der Lohnsteuerklasse 1 ohne Kinder 3.094€ netto. Hier greift die Netto-Grenze von 90%, womit ein monatliches Krankengeld brutto von 2.784€ übrig bleiben. Hiervon werden noch die Sozialversicherungen (Renten-, Arbeitslosigkeit- und Pflegeversicherung) abgezogen. Carl erhält dann ein Krankengeld von 2.418€ ausgezahlt – das sind immerhin 676€ weniger pro Monat.

Um diese Lücke vor allem bei Gutverdienern zu schließen, kannst du eine private Krankentagegeld-Versicherung abschließen oder deinen Arbeitgeber nach einem Krankgeldzuschuss fragen.

Tipp: Das Krankengeld ist übrigens steuerfrei – allerdings unterliegt es dem sogenannten Progressionsvorbehalt und wird dem zu versteuernden Einkommen hinzugerechnet.

Laut §48 SGB V kannst du das Krankengeld für insgesamt 78 Wochen innerhalb von drei Jahren beziehen. Dabei werden die Zeiträume der Krankschreibung zusammengerechnet.

Spätestens drei Monate vor Auslaufen des Krankengeldes musst du einen Antrag auf medizinische Reha stellen, um zu prüfen, ob du wieder arbeitsfähig werden kannst oder ob dir eine Rente auf Erwerbsminderung zusteht. Parallel solltest du auch die Agentur für Arbeit informieren und für die Zeit der Antragsprüfung nach Auslaufen des Krankengeldes Arbeitslosengeld bei Arbeitsunfähigkeit beantragen.

Tipp: Informiere auch deine Berufsunfähigkeitsversicherung, falls du eine abgeschlossen hast. Krankengeld und Leistungen aus der BU schließen sich nämlich nicht aus.

Erwerbsminderungsrente

Wenn du dauerhaft nicht mehr in der Lage bist zu arbeiten, springt die Deutsche Rentenversicherung ein und zahlt eine sogenannte Erwerbsminderungsrente (EM-Rente) aus.

Bevor eine Erwerbsminderungsrente gezahlt wird, wird allerdings geprüft, ob deine Arbeitsfähigkeit nicht durch eine medizinische oder berufliche Rehabilitation verbessert werden kann. Erst wenn beides keinen Erfolg bringt, wird beurteilt, wie lange du noch täglich arbeiten kannst.

Jetzt kommt es drauf an: Kannst du täglich mehr als drei und weniger als sechs Stunden in deinem oder einem anderen Beruf arbeiten (das können auch mindere Tätigkeiten sein) wird dir nur eine halbe Rente wegen teilweiser Erwerbsminderung gezahlt. Hier wird davon ausgegangen, dass du dein Einkommen noch mit einer Teilzeitstelle aufbessern kannst.

Wenn die ärztlichen Gutachten allerdings bescheinigen, dass du täglich keine drei Stunden mehr arbeiten kannst, erhältst du die volle Erwerbsminderungsrente. Für beide Renten musst du allerdings die allg. Wartezeit und min. drei Jahre Pflichtbeiträge an die Rentenversicherung gezahlt haben.

Die Höhe der jeweiligen Renten ist abhängig von deinen persönlichen Entgeltpunkten, dem Rentenartfaktor und dem aktuellen Rentenwert.

Beispiel:

Ein Versicherter mit 25 Versicherungsjahren und einem überdurchschnittlichen Verdienst von 1,3 EP (130% vom Durchschnittsverdienst in Deutschland) erhält im Jahr 2023 insgesamt 1.222 € volle Erwerbsminderungsrente.

Bei voller Erwerbsminderungsrente zahlt der Staat zusätzlich eine Grundsicherung als Sozialhilfe an Menschen, die sehr wenig Vermögen oder Einkommen haben. Damit sollen die wichtigsten Ausgaben im Leben wie zum Beispiel Essen, Miete, Heizkosten und Kleidung finanziert werden. Die rechtlichen Grundlagen dazu findest du im Sozialgesetzbuch (SGB) Nr. 12, Kapitel 4.

Methoden zur Analyse des Kostenrisikos

Natürlich lassen sich Krankheiten und Unfälle weder planen noch in irgendeiner Art und Weise prognostizieren. Du kannst dich allerdings mit den finanziellen Auswirkungen auseinandersetzen und deine persönliche Absicherung und Vorsorge auf den Prüfstand stellen.

Die Kostenrisiken unterscheiden sich vor allem hinsichtlich der Krankheitsphase – also ob du dich gerade noch in der AU befindest oder bereits Krankengeld oder sogar eine Erwerbsminderungsrente beziehst.

Welche Schritte sind also zu prüfen?

Als Versicherter in der GKV profitierst du von einem sicheren Netz von Gesundheitsleistungen und finanzieller Entlastung im Krankheitsfall.

Wenn du Selbstständig bist, kannst du dich entweder freiwillig in der GKV oder in der PKV versichern. Krankengeld muss zusätzlich versichert werden. Prüfe hier am besten deine Leistungen und vergleiche diese mit den Leistungen der GKV.

Egal, ob du gesetzlich oder privat versichert bist, du musst deine Lücken im Krankheitsfall individuell berechnen. Als Hilfe stellen die meisten Versicherungen kleine Rechner zur Verfügung, mit denen du beispielsweise dein Krankengeld kalkulieren kannst. Hier gehts zum Rechner der TK.

Die Höhe deiner Erwerbsminderungsrente kannst du ganz einfach auf deinem jährlichen Rentenbescheid nachlesen.

Im nächsten Schritt vergleichst du deine monatlichen Ausgaben mit deinen prognostizierten Einnahmen im Krankheitsfall. Wenn du deine Ausgaben noch nicht ermittelt hast, lese hier unseren Beitrag dazu.

Die Lücken zwischen Ausgaben und Einnahmen gilt es bestmöglich zu schließen, damit du keine signifikanten Einbußen im Lebensstil hinnehmen musst.

Welche Möglichkeiten und Bausteine es hierzu gibt, erfährst du weiter unten im Abschnitt Finanzielle Vorsorgemaßnahmen.

Vorsorgemaßnahmen, Zusatzversicherungen und Spargelder können schnell ins Geld gehen bzw. an anderer Stelle im Haushaltsbudget fehlen. Du solltest deine Maßnahmen am aktuellen Lebensstil anpassen, um dein Geld effizient zu nutzen.

Einige Beispiele:

- Alter – Im Alter steigt das Risiko exponentiell an.

- Hobby – Einige Hobbys bergen besondere Gefahren und Unfallrisiken.

- Beruf – Körperlich oder geistig intensive Berufe führen zu Erkrankungen des Skeletts oder Stress.

Im Krankheitsfall können die finanziellen Risiken auch schnell auf die gesamte Familie übergreifen. Dieses Risiko sollte bei den Vorsorgemaßnahmen immer mitgedacht und besonders abgesichert sein.

Finanzielle Vorsorgemaßnahmen

Eine solide Absicherung kann unerwartete medizinische Kosten abdecken und den finanziellen Druck in schwierigen Zeiten mindern. Das kann deine Lebensqualität und finanzielle Stabilität erheblich verbessern. Daher ist es sinnvoll, Versicherungspläne und Ersparnisse entsprechend anzupassen, um für solche unvorhergesehenen Situationen vorbereitet zu sein.

Die wichtigsten Vorsorgemaßnahmen möchten wir die im Folgenden kurz vorstellen.

Liquiditätspolster aufbauen

Ein Liquiditätspolster kann kurzfristige Krankheitsphasen mit Einkommenseinbußen abfedern. Je nach Situation und eigenem Versicherungsniveau solltest du dafür mindestens 2-3 Nettomonatsgehälter griffbereit auf dem Tagesgeldkonto zur Verfügung haben.

Krankentagegeldversicherung

Eine Krankentagegeldversicherung können sowohl privat Versicherte als auch gesetzlich Versicherte abschließen. Für gesetzlich Versicherte lohnt sich das in der Regel nur bei Besserverdienenden, um die Lücke zwischen Ausgaben und gesetzlichem Krankengeld zu schließen.

Selbstständige in der GKV können eine Wahlerklärung an ihre Kasse abgeben und zahlen für das zusätzliche Krankentagegeld ab der 7. Woche dann den allgemeinen Beitragssatz von 14,6%.

Die Stiftung Warentest hat hier einen sehr guten Vergleich zusammengestellt.

Krankenzusatzversicherungen

Krankenzusatzversicherungen sind private Versicherungen, die zusätzlich zur gesetzlichen Krankenversicherung (GKV) abgeschlossen werden können. Sie dienen dazu, Leistungen zu erweitern oder Kosten zu reduzieren, die von der GKV nicht oder nur teilweise abgedeckt werden.

Dadurch kannst du zwar Kostenrisiken im Krankheitsfall minimieren, allerdings solltest du bei der Auswahl der Bausteine sehr restriktiv vorgehen und die Kosten im Blick behalten.

Krankenzusatzversicherungen sind übrigens auch von der Steuer absetzbar, wenn sie der Vorsorge dienen.

Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung (BU) ist eine der wichtigsten Absicherungen überhaupt, um das Einkommen bei Krankheit oder Unfall zu schützen. Anders als Zusatzversicherungen, fokussiert sich die BU auf die Erhaltung des Lebensstandards, indem sie eine monatliche Rente zahlt, wenn der eigene Beruf aufgrund von Krankheit oder Verletzung nicht mehr ausgeübt werden kann.

Die Konditionen der BU-Versicherung sollten sich an deinen finanziellen Bedürfnissen orientieren. Entscheidend für die monatlichen Prämien sind dann unter anderem dein Gesundheitszustand und dein Alter.

Aufgrund der Komplexität und Wichtigkeit solltest du hier eine(n) Berater(in) zur Seite ziehen, um ein passendes Angebot zu finden.

Dread Disease Versicherungen

Die Dread Disease Versicherung ist eine spezielle Form der Versicherung, die auf die finanzielle Absicherung bei schweren Krankheiten abzielt. Im Gegensatz zur Berufsunfähigkeitsversicherung, die sich auf den Verlust der Arbeitsfähigkeit konzentriert, bietet diese Versicherung finanzielle Unterstützung, wenn eine im Vertrag aufgeführte schwere Krankheit diagnostiziert wird.

Im Falle einer Diagnose der im Vertrag genau festgehaltenen schweren Erkrankungen, erhältst du eine einmalige Auszahlung. Diese kannst du nach eigenen Ermessen beispielsweise zur Tilgung eines offenen Immobiliendarlehens, für Umbaumaßnahmen oder medizinische Behandlungskosten verwenden.

Eine Dread Disease Versicherung sollte allerdings keine BU ersetzen, sondern die Leistungen nur ergänzen bzw. ersetzen, wenn du aufgrund deines Gesundheitszustandes keine bessere Lösung in Anspruch nehmen kannst.

Private Unfallversicherung

Eine private Unfallversicherung sichert dich bei Unfällen auf der Arbeit oder in der Freizeit ab und erweitert somit den gesetzlichen Schutz bei Unfällen. Wenn ein solches Ereignis eintritt, zahlt die Unfallversicherung zum Beispiel eine Invaliditätszahlung als Einmalbetrag, sowie Bergungskosten, eine Unfallrente, Kosmetische Operationen, Krankenhaustagegeld und einige mehr.

Wie die Dread Disease Versicherung sollte auch eine private Unfallversicherung als Ergänzung oder Ersatz angesehen werden, wenn du keine BU in Anspruch nehmen kannst.

Deine Lessons Learned

- Die meisten Menschen sind in der GKV versichert und vor allem in den ersten Wochen durch die Lohnfortzahlung abgesichert

- Die Krankheitsphase bestimmt dein finanzielles Risiko - vom ersten Tag an können finanzielle Einbußen auftreten - das größte Risiko besteht bei längeren Erkrankungen

- Dein Einkommen wird bei dauerhafter Arbeitsunfähigkeit durch eine Erwerbsminderungsrente ersetzt, kannst du noch min. drei Stunden täglich arbeiten, bekommst du nur eine halbe Rente

- Prüfe und berechne deine finanziellen Lücken in den unterschiedlichen Krankheitsphasen und passe deinen Vorsorgebedarf daraufhin an

- Eine Kombination aus Liquiditätspolster und zusätzlichen Versicherungsbausteinen ist am besten geeignet, um dein Kostenrisiko bei Krankheit einzugrenzen

Autor

Gründer & Autor | Capegy

Die Idee von Capegy basiert auf einer Passion: Mit Methoden, Tools und Guidelines Standards schaffen, die dich dazu motivieren, deine Finanzen selbstbewusst zu meistern.

")

Folge uns auch auf Instagram für mehr Insights zu den Beiträgen, ausführlichen Erklärungen und weiteren News zum Thema Financial Planning.

Diskussion

Capegy ist ein junger Blog und wir sind dankbar über euer Feedback, eure Anregungen, Wünsche und Fragen zu den bestehenden und neuen Themen, damit wir uns weiterentwickeln können.