Der Nettorealzins ist ein wichtiger Zinssatz zur Vergleichbarkeit von Anlageklassen und Assets. Er berücksichtigt die persönlichen Steuern, Kosten und die Inflationsrate, um einen individuellen Zinssatz zu berechnen. Dadurch ermöglicht er eine präzise Bewertung der Rendite und hilft Anlegern, fundierte Entscheidungen zu treffen. In diesem Artikel werden wir den Nettorealzins eingehend betrachten und seine Bedeutung für die Anlagestrategie erläutern.

Inhalt

ToggleDein Themeninhalt

- Lerne, welche verschiedenen Zinstypen es gibt und wie sich diese unterscheiden

- Wir schauen uns den Unterschied zwischen einer Brutto- und Netto-Rendite an und werden verstehen, wie sich deine persönliche Steuerlast auf deine Rendite auswirkt

- Was ist Inflation , wie wird diese berechnet und welche Auswirkungen hat die Inflation auf die Rendite einer Geldanlage

- Die Berechnung der Nettorealrendite am Beispiel für Aktien und Anleihen

Wofür sind Renditen eigentlich gut?

Renditen sind ein Maß für den Ertrag, den eine Investition innerhalb eines Jahres erwirtschaftet hat. Je nach Anlageklasse und Art der Investition werden dabei unterschiedliche Begriffe verwendet: bei Immobilien wird oft von Mietrenditen gesprochen, bei Aktien von Dividendenrenditen, bei Anleihen von Umlaufrenditen und bei unternehmerischen Investitionen von Kapitalrenditen.

Häufig wird sogar der Begriff der Verzinsung synonym als Rendite bezeichnet. Zinsen sind allerdings nur ein spezifischer Bestandteil der Renditeberechnung und sollten nicht alleinstehend als Rendite deklariert werden.

Tipp: Die Rendite wird berechnet, indem der Gewinn einer Investition durch das ursprünglich eingesetzte Kapital dividiert wird. Hat man beispielsweise einen Gewinn von 20€ erwirtschaftet und dabei 100€ eingesetzt, beläuft sich die Rendite auf insgesamt 20%.

Mithilfe einer Rendite können also auch verschiedene Anlageklassen miteinander ins Verhältnis gesetzt werden, um den Erfolg jeweils zu vergleichen. Das ist in der Finanzplanung häufig der Fall, wenn eine Entscheidung darüber getroffen werden muss, welche Assets für eine Investition in Frage kommen und welche Renditen dabei zu erwarten sind. Immobilie oder Aktien? Anleihe oder ETF?

Aber sind diese Renditen nun direkt miteinander vergleichbar?

Das Problem mit dem Nominalzins

Der Nominalzins ist ein Begriff, der in der Finanzwelt häufig für Darlehen und Anlageprodukte verwendet wird. Bei Darlehen bezeichnet es den Zinssatz , den ein Kreditgeber einem Kreditnehmer für die Nutzung von Kapital gewährt. Bei einem Anlageprodukt wird damit die Zinsrendite definiert. Dieser Zinssatz wird oft in Prozent ausgedrückt und stellt die reine Zinslast bzw. Zinsrendite dar, die der Kreditnehmer oder Anleger zu entrichten hat.

Die Berechnung des Nominalzinses ist vergleichsweise einfach, da er lediglich den Zinsbetrag in Bezug auf den investierten Betrag angibt. Beispielsweise würde ein Nominalzins von 5% auf einen Betrag von 1.000 Euro bedeuten, dass der Anleger 50 Euro Zinsen pro Jahr erhalten würde.

Das Problem der Nominalzinsen liegt jedoch darin, dass die Faktoren Inflation und Steuern ignoriert werden. Dies führt zu einer Verzerrung der tatsächlichen Kosten oder Renditen einer Finanztransaktion.

Die Inflation ist ein entscheidender Faktor, der die Kaufkraft einer Währung im Laufe der Zeit mindert. Wenn die Inflation beispielsweise bei 2% liegt, verliert das Geld jedes Jahr 2% seiner Kaufkraft. Wenn der Nominalzins niedriger als die Inflationsrate ist, bedeutet das, dass die realen (bereinigten) Zinserträge negativ sind, und das investierte Kapital an Wert verliert.

Ebenso werden bei Renditeberechnungen die persönlichen Steuern außer Acht gelassen. Zinserträge unterliegen beispielsweise der Einkommensteuer, wodurch der tatsächliche Gewinn aus einer Investition geringer ausfallen kann, als es der nominale Zinssatz vermuten lässt.

Beispiel:

Deine Hausbank wirbt beim Tagesgeld mit einem Zinssatz von 3,5%. Investierst du 100.000€ wirst du nominal 3.500€ an Zinsen erhalten. Ist dein Freibetrag bereits ausgeschöpft, musst du darauf allerdings auch noch Kapitalertragssteuer in Höhe von 25% zahlen. Bleiben 2.625€ netto übrig. Außerdem hat sich auch die Kaufkraft während der Anlagezeit verändert, bei einer angenommen Inflation von 3% bleiben theoretisch von den ursprünglich investierten 100.000€ nur 97.000€ übrig. Das liegt daran, dass zum Beispiel die Konsumentenpreise gestiegen sind. Addiert man hierzu die 2.625€ Zinseinnahmen nach Steuern ergibt sich sogar ein negatives Ergebnis in Höhe von 375€!

Netto vs. Brutto

Im Unterschied zur Inflation kannst du die steuerliche Komponente der Investition ziemlich sicher vorhersagen und berechnen. Die größte Hürde hierbei ist allerdings die konkrete Berechnung der persönlichen Steuerhöhe. Einerseits weisen die Anlageklasse unterschiedliche Besteuerungssystematiken auf, andererseits ist die persönliche Steuerlast abhängig von deiner individuellen Einkommensteuerberechnung.

Hier ein paar Beispiele zu den unterschiedlichen Besteuerungsarten von Anlageklassen:

Aktien, Anleihen und Zinserträge

In Deutschland wird die Besteuerung von Aktien, Anleihen und Zinserträgen durch die Kapitalertragssteuer (“Abgeltungssteuer”) geregelt. Die Abgeltungsteuer ist eine pauschale Steuer, die auf Kapitalerträge wie Zinsen, Dividenden und Kursgewinne erhoben wird.

Für Kapitalerträge aus Aktien gilt aktuell ein pauschaler Steuersatz von 25% zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Die Abgeltungsteuer wird direkt von der Bank einbehalten und an das Finanzamt abgeführt. Eine individuelle Besteuerung der Kapitalerträge ist in der Regel nicht erforderlich.

Es gibt jedoch auch steuerliche Freibeträge: Zum Beispiel können Kapitalerträge bis zu einem Gesamtbetrag von 1.000 Euro (für Ledige) bzw. 2.000 Euro (für Ehepaare) pro Jahr steuerfrei bleiben.

Vermietung und Verpachtung

Die Besteuerung von Mieteinnahmen erfolgt in Deutschland im Rahmen der Einkommensteuer. Einnahmen aus der Vermietung oder Verpachtung von Immobilien werden als sogenannte “Einkünfte aus Vermietung und Verpachtung” klassifiziert.

Dabei werden die Brutto-Mieteinnahmen um Werbungskosten wie z.B. Instandhaltungskosten, Verwaltungskosten und Zinsen für Darlehen zur Finanzierung der Immobilie reduziert. Der so ermittelte Gewinn oder Verlust fließt in die persönliche Einkommensteuererklärung ein und wird mit dem individuellen Steuersatz besteuert.

Für vermietete Gebäude können Vermieter übrigens die sogenannte Absetzung für Abnutzung (AfA) als Sonderabschreibung nutzen, um die Anschaffungs- oder Herstellungskosten über die Nutzungsdauer des Gebäudes steuerlich geltend zu machen.

Lebensversicherungen

Die Auszahlung von Kapitallebensversicherungen oder privaten Rentenversicherungen kann steuerpflichtig sein, je nach Vertragsabschlussdatum und Laufzeit ergeben sich dabei unterschiedliche Konstellationen.

Die Besteuerung erfolgt entweder mit der Abgeltungsteuer oder dem individuellen Einkommensteuersatz. Für Verträge ab 2005 ist in der Regel die Abgeltungsteuer von 25% anzuwenden, während bei älteren Verträgen teilweise die Halbeinkünfteregelung greift. Lebenslange Rentenzahlungen aus privaten Versicherungen unterliegen lediglich dem Ertragsanteil, der vom Alter beim Renteneintritt abhängt.

Es können Steuervorteile genutzt werden, wenn die Voraussetzungen erfüllt sind und eine Steuererklärung eingereicht wird. Beim Verkauf einer Versicherung werden ebenfalls Abgeltungsteuer und gegebenenfalls Freibeträge berücksichtigt.

Es lässt sich also zusammenfassen, dass Gewinne auf Kapitaleinkünfte eine Besteuerung nach sich ziehen und deinen Gewinn mindern werden. Bei einer Besteuerung nach Einkommensteuer können das bei Spitzenverdienern sogar bis zu 42% sein.

Wie wirkt die Inflation auf die eigene Rendite?

Als Inflation wird der allgemeine Preisanstieg von Waren und Dienstleistungen innerhalb eines Jahres bezeichnet. Eine Währung verliert damit über die Zeit gesehen an Wert. 100€ bleiben nominell 100€, über einen gewissen Zeitraum bekomme ich dafür allerdings real weniger Waren als vorher.

Um eine Inflationsrate zu bestimmen kannst du zum Beispiel den HVPI nutzen – das ist der Harmonisierte Verbraucherpreisindex in der EU. Dieser setzt sich aus einem fiktiven Warenkorb an Produkten und Dienstleistungen des alltäglichen Lebens zusammen und wird monatlich neu bestimmt.

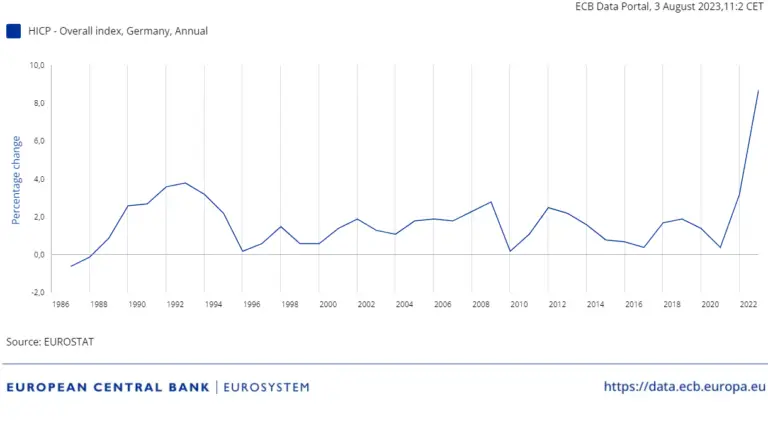

Die EZB – Europäische Zentralbank – hat dazu einen sehr ausführlichen Beitrag zum Thema Was ist Inflation? verfasst.

Tipp: Die Zusammensetzung des Warenkorbs und die Gewichtung der einzelnen Produktgruppen im HVPI ist verallgemeinert. Deine individuelle Inflationsrate wird leicht davon abweichen, weil du wahrscheinlich andere Produkte konsumierst. HIER kannst du über das Statistische Bundesamt deine persönliche Rate berechnen.

Die Europäische Zentralbank hat die Aufgabe, die Preise stabil zu halten und steuert auf eine mittelfristige Inflationsrate von 2%. Sofern dieses Ziel erreicht wird, mindern diese 2% pauschal dein Geld und den Gewinn aus deinen Kapitaleinkünften. Allerdings unterliegt auch die Inflation dem Zinseszinseffekt – die Geldentwertung potenziert sich also Jahr für Jahr. Zwischen 2000 und 2015 hat das Geld einen Kaufkraftverlust von fast 20% erlitten. Obwohl die Inflationsrate in dieser Zeit stabil bei durchschnittlich 1,49% lag.

Weil der Preis für Geld und die Nominalrenditen für Tagesgeld bzw. historischen Renditen für Aktien, Anleihen und Immobilien als Zinssatz angegeben werden, können wir diese miteinander vergleichen. Die sogenannten Realrenditen berücksichtigen also bereits die Inflationsrate, indem von der Nominalrendite die Inflationsrate abgezogen wird – allerdings kann das immer nur rückwirkend erfolgen, da die Inflationsraten aus den gegenwärtigen Preisen berechnet werden.

Möchtest du Investitionsalternativen für die Zukunft vergleichen, kannst du auf eine prognostizierte Inflationsrate der EZB zurückgreifen. Diese solltest du allerdings für alle Berechnungen gleichermaßen verwenden, um eine Vergleichbarkeit der Daten zu gewährleisten.

Im Gegensatz zur Besteuerung von Einnahmen, die nur auf die angefallenen Gewinne erhoben wird, nagt die Inflation konstant und stetig an deinem gesamten Vermögen. In Zeiten besonders hoher Inflation führen sogar augenscheinlich hohe Nominalrenditen noch zu negativen Realrenditen, also zu einer Verringerung deines Vermögens über die Zeit.

Wie wird der Nettorealzins berechnet?

Für die Berechnung der Nettorealrendite einer Investition musst du also die Inflation und die Besteuerung berücksichtigen. Die Inflation zerrt an deinem kompletten Vermögen, da die Währung einen allgemeinen Kaufkraftverlust erleidet und nicht nur deine Gewinne davon betroffen sind. Die Besteuerung hingegen ist sehr spezifisch und je nach Anlageklasse von deiner persönlichen Steuersituation abhängig.

Ein wesentlicher Faktor in der Berechnung von Realrenditen wurde bisher allerdings nicht erwähnt – die Kostenstruktur der Anlageprodukte. Jede Transaktion in Aktien, Immobilien, Anleihen, ETFs, Fonds usw. verursacht Kosten und führt dadurch zu unterschiedlichen Ergebnissen in den Realrenditen. Teilweise können diese Kostenpositionen über eine lange Laufzeit sehr hoch ausfallen.

Auch hier können die Bedingungen bei den einzelnen Anlageprodukten sehr unterschiedlich sein. Bei einem Immobilienkauf fallen Kaufnebenkosten an – Maklergebühren, Notarkosten, Grundbucheintrag, Grunderwerbssteuern, Gutachterkosten. Kaufst du Aktien, ETFs, Fonds oder Anleihen musst du mit Ordergebühren, Depotkosten, Spreads oder Verwahrgebühren rechnen. Bei Kapitallebensversicherungen, Riesterrenten oder Bausparverträgen kann die Kostenstruktur mitunter sehr kompliziert sein und sollte genauestens geprüft werden.

Wie gehst du also vor?

- Inflation: Lege eine zukünftige Inflationsrate fest und ziehe diesen Zinssatz von der nominell erwarteten Rendite deiner Geldanlage ab. Aber Achtung, auch dein eingebrachtes Vermögen unterliegt der Inflation, nicht nur der Gewinn.

- Kostenstruktur: Informiere dich über alle zu erwartenden Kosten bei deinen Anlageprodukten und berücksichtige diese in der Gesamtberechnung.

- Steuern: Zum Schluss informierst du dich über die Besteuerung der Gewinne und Einnahmen. Die Abgeltungssteuer ist schnell kalkuliert. Bei der Einkommensteuer verwendest du als Basis deinen Grenzsteuersatz und berücksichtigst deine Aufwendungen.

Beispielrechnung

Wir zeigen dir anhand eines einfachen Beispiels, wie eine solche Berechnung erfolgen kann und welche Auswirkungen Inflation, Steuern und Kosten auf deine reale Rendite haben können.

Carl kauft eine Aktie

Carl möchte einen Teil seines Vermögens in Aktien investieren und überlegt dafür eine Aktie zu kaufen. Er plant die Aktie für fünf Jahre zu halten und insgesamt 50.000€ einzubringen.

- Erwartete Inflation: 3%

- Steuersatz: 26,375% (Kapitalertragssteuer inkl. Solidaritätszuschlag / ohne Kirchensteuer)

- Kostenstruktur: Grundpreis (5€), Provision (0,2% vom Handelsvolumen) und Handelsplatzgebühren XETRA (1,50€)

- Geschätzte Dividendenzahlung: 1.000€

- Geschätzte Wertsteigerung der Aktie: 5% pro Jahr

Die folgende (vereinfachte) Grafik veranschaulicht die Investition. Anfangs werden 50.000€ in eine Aktie investiert, jährlich fließen daraufhin Dividenden hinzu und zum Ende der Haltedauer wird die Aktie verkauft. Die jeweiligen Kosten sind dabei in Blau dargestellt; die Inflation ist hierbei noch nicht berücksichtigt.

Inflation

Wie wir bereits festgestellt haben, wirkt die Inflation auf das gesamte Vermögen. Wenn wir also von einer konstanten Inflationsrate von 3% ausgehen, verbleiben von den 50.000€ nach 5 Jahren exakt 43.130,44€ Kaufkraft erhalten. Liegt das Geld in dieser Zeit also unter dem Kopfkissen, reduziert sich das Vermögen still und heimlich um ca. 13,7%.

Zudem unterliegen auch die Dividenden der Inflation, zumindest wenn diese nicht eigenständig thesauriert (=wiederangelegt) werden. Der Dividendenertrag von 1.000€ im ersten Jahr, ist nach vier Jahren dann noch 888,49€ wert, der Ertrag aus dem zweiten Jahr ist nach drei Jahren noch 915,14€ wert, usw.

In der Gesamtrechnung erhalten wir also folgendes Bild:

Bei einer Wertsteigerung der Aktie von 5% pro Jahr ergibt sich vor Steuern und Kosten ein Endergebnis in Höhe von 63.678,15€. Diese könnten nach Verkauf der Aktie wieder für Konsumausgaben verwendet werden, allerdings ist deren (prognostizierter) Wert nach 5 Jahren auf 55.046,59€ gesunken. Das entspricht im Übrigen einem Wachstum von ca. 2% pro Jahr.

Tipp: Der Einfachheit halber können wir also auch die 3% Inflation von den 5% Wertsteigerung abziehen und mit einer realen Wertsteigerung von 2% rechnen.

Nun müssen aber auch noch Steuern und Transaktionskosten beachtet werden, um einen realen Wert zu berechnen, der nach Verkauf und Besteuerung für Ausgaben zur Verfügung steht.

Kostenstruktur

Die Kosten, die für den Kauf und Verkauf der Aktie auflaufen, fallen nicht zusätzlich an, sondern reduzieren das investierte Volumen. Dadurch verändern sich natürlich auch die zukünftigen Gewinne aus Wertsteigerung und Dividenden.

Bei einem geplanten Handelsvolumen von 50.000€ ergeben sich nach der Kostenstruktur Aufwendungen von 106,50€ für den Kauf der Aktie. Somit fließen in unserem Beispiel nach Kosten nur 49.893,50€ in die Aktie.

Gleiches gilt für den Verkauf der Aktie – auch hier fallen wieder Kosten an, allerdings ergibt sich aufgrund der Wertsteigerung über die Zeit auch eine höhere Kostenquote von 133,86€ und somit ein Verkaufswert von 63.544,29€. Und genau dieser ist dann relevant für die Besteuerung.

Steuern

Die Besteuerung von Wertpapiertransaktionen ist simpel – in unserem Beispiel müssen wir die Gewinne mit der Kapitalertragssteuer versteuern. Diese wird inkl. des Solidaritätszuschlags mit 26,375% bemessen und reduziert neben den Gewinnen aus Aktienverkäufen auch die jährlichen Dividendenerträge. Natürlich nur, wenn die Freibeträge von 1.000€ bereits ausgeschöpft sind.

Beim Verkauf prognostizieren wir ein Ergebnis von 63.544,29€ nach Kosten. Da wir die Kapitalertragssteuer allerdings nur auf angefallene Gewinne anwenden müssen, erhalten wir einen Gewinn nach Kosten und Steuern in Höhe von 60.077,75€.

Die Dividenden werden voll als Gewinn gezählt und damit auch vollständig als Berechnungsbasis für die Kapitalertragssteuer angesetzt. Bei 1.000€ Dividenden werden also 263,75€ als Steuerlast abgeführt. Rechnet man alle Dividenden nach Steuern zusammen, ergibt sich ein zusätzlicher Gewinn von 3.681,25€ nach der Laufzeit von fünf Jahren (ohne Inflation) bzw. unter Berücksichtigung der Inflation eine Kaufkraft von 2.736,72€.

Fazit:

An diesem Beispiel ist zu erkennen, dass die Kosten, die Inflation und die Steuern nicht nur einzeln zu betrachten sind, sondern sich auch gegenseitig noch bedingen. Würden die 50.000€ nominell mit der Wertsteigerung und den Dividenden hochgerechnet werden, ergäbe sich ein Endergebnis von 68.814,08€. Nach Abzug der genannten Effekte verbleibt allerdings real nur ein Ergebnis von 54.540,31€ in der eigenen Tasche. Das sind ganze 26,1% Differenz zwischen Nominal- und Realbetrag.

Deine Lessons Learned

- Die Nominalzinsen geben immer nur den Gewinn ohne Berücksichtigung von Inflation, Steuern und Kosten an - der Nettorealzins zeigt die "wahre" Rendite einer Geldeinlage

- Die Besteuerung einer Geldanlage ist sehr individuell und unterscheidet sich auch in der Systematik - hier helfen bei komplexen Berechnungen auch Steuerberater weiter

- Inflation bezeichnet den Kaufkraftverlust einer Währung und wirkt immer auf dein gesamtes Vermögen

- Bei der Berechnung der Nettorealrendite musst du die Reihenfolge berücksichtigen, wie die Inflation, Kosten und Steuern sich beeinflussen

// Schreibe uns deine Meinung

Capegy ist ein junger Blog und wir sind dankbar über euer Feedback, eure Anregungen, Wünsche und Fragen zu den bestehenden und neuen Themen, damit wir uns weiterentwickeln können.

Nutzt dafür gerne die Kommentarfunktion oder schreibt uns eine persönliche Nachricht.