Der Kauf einer Immobilie ist eine der wichtigsten Entscheidungen im Leben. Mit diesem Blogartikel beleuchten wir die Besonderheiten einer Immobilie und zeigen dir den Weg – von der ersten Vision, über die Analyse und Planung deiner Finanzen bis zur finalen Umsetzung.

Inhalt

ToggleDein Themeninhalt

- Lerne die Besonderheiten von Immobilien kennen, um herauszufinden, ob der Kauf einer Immobilie in dein Portfolio passt

- Der Aufbau einer klassischen Immobilieninvestition in die drei Phasen: Anspar-, Darlehens- und Ertragsphase

- Finanzierungsmöglichkeiten und die Bedeutung von Eigenkapital

- Der Unterschied von Eigen- und Fremdnutzung und die Berücksichtigung von anfallenden Instandhaltungs- und Betriebskosten

- Strukturiere dein Immobilienprojekt mithilfe der 4 Phasen, um sicherzustellen, dass du deine Ressourcen optimal einsetzt und dein Ziel erreichst

Warum eine Immobilie?

Wer träumt nicht davon? Ein eigenes Zuhause, ein Ort der Geborgenheit und Unabhängigkeit. Die eigenen Wände gestalten, nach den eigenen Vorstellungen leben und ein Heim schaffen, in dem man sich rundum wohlfühlt. Für viele Menschen ist die eigene Immobilie weit mehr als nur ein Dach über dem Kopf – sie ist ein langfristiges finanzielles Ziel, das mit Wünschen, Träumen und Zukunftsvisionen verbunden ist.

Man emanzipiert sich vom Mietmarkt und seinen oft unvorhersehbaren Schwankungen. Mieterhöhungen oder Eigenbedarfskündigungen gehören der Vergangenheit an. Man genießt die Freiheit, sein Zuhause selbst zu gestalten und zu verändern, ohne Rücksicht auf Vermieter oder Hausordnung nehmen zu müssen.

Neben der Eigennutzung bietet die Investition in Immobilien auch die Möglichkeit, Kapital zu bilden und langfristig Renditen über Mieteinnahmen und Wertsteigerungen zu erzielen. Eine eigene Immobilie kann nicht nur als Altersvorsorge dienen, sondern auch als wertvolles Erbe an die nächste Generation weitergegeben werden.

Der Kauf einer Immobilie birgt aber auch finanzielle Risiken wie die Bedingungen für Darlehen und die Kosten für die Instandhaltung. Die Darlehen sind meist über einen langen Zeitraum angelegt und müssen durch dein Einkommen gedeckt sein. Auch Instandhaltungsmaßnahmen können unerwartet hohe Ausgaben verursachen. Eine gründliche Prüfung deiner persönlichen Situation und die Bereitstellung von Rücklagen für Reparaturen sind entscheidend, um finanzielle Risiken zu minimieren und den langfristigen Wert der Immobilie zu erhalten.

Diese Besonderheiten musst du kennen

Beim Kauf einer Immobilien ist es wichtig, die verschiedenen Besonderheiten zu beachten, die die finanzielle Seite und die Nutzungsmöglichkeiten betreffen. Die Wahl des Darlehens und der Zinsbindung, die Berücksichtigung der Instandhaltungskosten, die Entscheidung über die Nutzung (Fremd- oder Eigennutzung) und die sorgfältige Kalkulation des Kapitaldienstes sind entscheidende Faktoren für den langfristigen Erfolg einer Immobilieninvestition.

Eine gründliche Analyse und Planung deiner persönlichen Situation sind daher unerlässlich, um fundierte Entscheidungen zu treffen und finanzielle Risiken zu minimieren.

Aufbau einer klassischen Immobilieninvestition

Eine typische Investition in Immobilien gliedert sich üblicherweise in drei Hauptphasen: die Ansparphase, die Darlehensphase und die Ertragsphase.

In der Ansparphase sparen oder investieren die Anleger Kapital, um die anfängliche Anzahlung für die Immobilie zu leisten. Dies kann durch persönliche Ersparnisse, Investitionen in andere Anlageklassen oder durch Fremdfinanzierung erfolgen.

Sobald die Anzahlung geleistet ist, wird oft ein Darlehen aufgenommen, um den Rest des Kaufpreises zu finanzieren. In dieser Phase zahlen die Investoren regelmäßig Zinsen und Tilgungen gemäß den Bedingungen des Darlehens zurück. Die Höhe der monatlichen Zahlungen hängt von Faktoren wie dem Zinssatz, der Laufzeit und der Höhe des Darlehens ab.

Nachdem die Immobilie abbezahlt und erworben wurde, tritt die Ertragsphase ein. In dieser Phase generiert die Immobilie Einnahmen durch Mieteinnahmen, wenn sie vermietet ist, oder durch den Verkauf, wenn sie als Kapitalanlage gehalten wird.

Eigenkapital, Fremdkapital und Darlehen

Bei Immobilieninvestitionen spielt die Verfügbarkeit von Kapital eine entscheidende Rolle. Die meisten Immobilienprojekte erfordern erhebliche finanzielle Ressourcen, die oft über Eigenkapital und Fremdkapitalquellen bereitgestellt werden.

Eigenkapital ist das Geld, das du aus eigener Tasche für den Kauf oder die Entwicklung einer Immobilie einbringst. Es stellt also deine finanzielle Beteiligung am Projekt dar und trägt dazu bei, das Risiko durch eine zu große Abhängigkeit von Fremdkapital zu minimieren. Ein höherer Eigenkapitalanteil kann deine Finanzierungskosten senken und die Kreditwürdigkeit verbessern.

Um die Finanzierung zu schließen, wird oftmals auch Fremdkapital in Form von Darlehen, Bausparverträgen und staatlichen Förderprogrammen verwendet. Insbesondere Darlehen und Bausparverträge belasten deine monatliche Liquidität und sollten gut kalkuliert werden. Achte in diesem Zusammenhang auch auf die Höhe des Zinssatzes, die notwendige Tilgung, anfallende Gebühren bei Vertragsabschluss, die Möglichkeit von Sondertilgungen, Zinsänderungsrisiken und ausreichend Flexibilität.

Tipp: Um deine persönliche Schuldentragfähigkeit zu berechnen, solltest du einen genauen Einblick in deine Einnahmen und Ausgaben haben. Lese HIER unseren Blogbeitrag dazu.

Eigen- vs. Fremdnutzung

Wenn es um Immobilien geht, stehen viele vor der Entscheidung, ob sie ihre Immobilie selbst nutzen oder vermieten sollen. Beide Optionen haben ihre Vor- und Nachteile, und es hängt oft von deinen individuellen Zielen und Bedürfnissen ab.

Wenn du dich für die Selbstnutzung entscheidest, hast du das Glück, in deinem eigenen Zuhause zu leben. Du kannst es so gestalten, wie du möchtest, ohne Rücksicht auf Vermieter oder Mieter nehmen zu müssen. Außerdem baust du langfristiges Eigenkapital auf, da du im Laufe der Zeit dein Zuhause abbezahlst und von möglichen Wertsteigerungen profitieren kannst.

Auf der anderen Seite kann die Selbstnutzung einer Immobilie finanziell anspruchsvoll sein, insbesondere wenn du ein Darlehen aufnehmen musst, um den Kauf zu finanzieren. Die monatlichen Kosten für die Kreditraten können erheblich sein und deine finanzielle Flexibilität einschränken.

Hinweis: Auch als Selbstnutzer solltest du vor dem Kauf neben der monatlichen Kreditrate die anfallenden Betriebskosten und möglichen Instandhaltungskosten einkalkulieren, um deinen Finanzierungsspielraum auszuloten.

Wenn du dich für die Vermietung entscheidest, hast du die Möglichkeit, die Mieteinnahmen zur Deckung der monatlichen Kosten der Immobilie zu nutzen und möglicherweise sogar Gewinne zu erzielen. Du profitierst auch von Steuervorteilen wie Abschreibungen und Betriebsausgaben. Allerdings birgt die Vermietung auch Risiken, die du auf jeden Fall gut abwägen solltest. Dazu zählen Mietausfälle, unkalkulierte Instandhaltungskosten und potenzielle rechtliche Auseinandersetzungen mit Mietern. Als Eigentümer bist du auch für die Verwaltung der Immobilie zuständig.

Letztendlich kommt es darauf an, womit du dich am wohlsten fühlst. Als Eigennutzer profitierst du von Unabhängigkeit und mehr persönlicher Gestaltungsfreiheit. Als Vermieter kannst du vor allem steuerliche Vorteile geltend machen, die eine Immobilieninvestition attraktiv machen. Es kann auch eine Kombination aus beidem sein, je nach deinen Zielen und Lebensumständen.

Instandhaltung und Betriebskosten

Egal, ob du die Immobilie selbst nutzt oder vermietest, wenn du in Immobilien investierst, solltest du die spezifischen Herausforderungen von Instandhaltung und Betriebskosten berücksichtigen.

Instandhaltungskosten sind unvermeidlich und umfassen alle Ausgaben, die erforderlich sind, um den Zustand der Immobilie zu erhalten. Das kann die regelmäßige Wartung von Heizungsanlagen, Reparaturen an Dächern und Fassaden, die Instandhaltung von Sanitäranlagen und Elektroinstallationen sowie die Pflege von Außenbereichen umfassen. Diese Kosten fallen unabhängig davon an, ob du die Immobilie selbst bewohnst oder vermietest. Sie sollten daher in deinem Budget berücksichtigt werden.

Hinweis: Vernachlässigte Instandhaltung kann zu teuren Reparaturen und einem Wertverlust der Immobilie führen. Hilfestellung zur realistischen Kalkulation können dir hier Sachverständige geben.

Betriebskosten sind die laufenden Ausgaben im Zusammenhang mit dem Betrieb der Immobilie. Dazu gehören zum Beispiel Grundsteuern, Versicherungen, Wasser- und Abwasserkosten, Müllabfuhr, Gemeinschaftseinrichtungen und mögliche Verwaltungskosten. Bei der Vermietung kannst du viele dieser Kosten auf deine Mieter übertragen, sodass es sich dann nur um einen durchlaufenden Posten handelt.

Dein Immobilienprojekt mit den 4 Phasen

Kenntnis und Wissen über die Besonderheiten einer Investition in Immobilien sind wichtig, um diese Dinge auch im Rahmen der persönlichen Projektplanung einzubeziehen. Beleuchten wir nun die einzelnen Phasen, die dich dabei unterstützen sollen, aus einer Idee ein konkretes Vorhaben zu machen.

Wie kommst du nun deinem Wunsch nach einer Immobilie Schritt für Schritt näher?

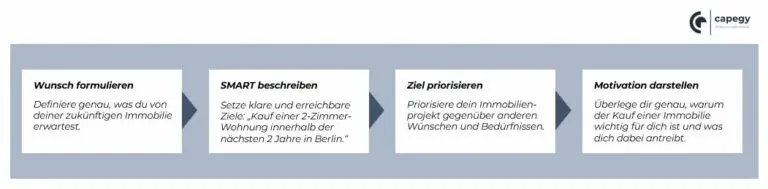

Formuliere das Ziel

Du stehst möglicherweise gerade vor der Entscheidung, eine Immobilie zu kaufen, aber bevor du in diesen Prozess eintauchst, ist es wichtig, dir einige grundlegende Fragen zu stellen. Was genau möchtest du mit dem Kauf einer Immobilie erreichen? Wie siehst du deine Lebenssituation in der Zukunft? Und wie passt der Immobilienerwerb in deine langfristigen Finanzpläne?

Diese Phase der Selbstreflexion mag wie ein langsamer Start erscheinen. Indem du dir Zeit nimmst, um deine Wünsche und Bedürfnisse zu identifizieren, legst du allerdings den Grundstein für ein erfolgreiches Immobilienprojekt. Du erhältst Klarheit darüber, was du wirklich willst, und das macht es einfacher, die richtigen Entscheidungen zu treffen, wenn es um den Immobilienkauf geht.

Hinweis: Dein Wunsch und dein Ziel sind formuliert. Wunderbar! In der nächsten Phase gleichst du deine finanzielle Situation mit deinem Ziel ab. In den seltensten Fällen passt beides direkt zusammen. Finde in diesem Prozess deine bestmögliche Lösung unter Berücksichtigung deiner verfügbaren Mittel.

Analysiere deine aktuellen Finanzen

Ein Blick in deine Finanzen ist wichtig, um überhaupt ein Budget für den Immobilienkauf festlegen zu können. Das betrifft einerseits die Erwerbs- und Nebenkosten beim Kauf der Immobilie sowie die monatlich anfallenden Betriebs- und Instandhaltungskosten in der Zukunft. Gleichzeitig fallen in den meisten Fällen auch noch Finanzierungskosten gegenüber Banken oder sonstigen Kreditvermittlern an.

Für den Erwerb einer Immobilie solltest du auch ausreichend Eigenkapital für die Finanzierung bereithalten. In der Regel planen Banken mit 20 – 30% eigenkapitalfinanzierter Beteiligung, mindestens in Höhe der Kaufnebenkosten.

Beantworte folgende Fragen:

- Wie viel freies Kapital hast du nach Abzug deiner monatlichen Kosten für die Finanzierung der Immobilie übrig?

- Mit welchen Kosten kannst du für Instandhaltung und Betrieb rechnen? Lass dich hierzu von Fachexperten beraten.

- Wie viel Eigenkapital kannst du einbringen?

- Welche Finanzierungsoptionen kommen für dich in Frage? Auch hierzu kannst du dich anfangs von Banken beraten lassen.

- Welche finanziellen Änderungen erwarten dich in Zukunft? Versuche diese in deine Kalkulation aufzunehmen.

Die Beantwortung der Fragen wird dir dabei helfen, ein konkretes Budget für deine Immobilie zu bestimmen. Du kannst als erste Orientierung auch kostenlose Finanzierungsrechner (Empfehlung: Haus-Rechner von Finanzfluss) im Internet nutzen, um dein Kaufpreisvolumen zu bestimmen. Berücksichtige dabei aber unbedingt auch die Kaufnebenkosten, die möglichen Instandhaltungs-und Betriebskosten sowie zukünftige Änderungen bei Einkommen und Vermögen.

Finanzplan erstellen

Du bist nun soweit, um mit den vorhandenen Daten eine vollumfängliche Kalkulation für dein Projekt aufzustellen. Du hast alle anfallenden Kosten beim Kauf und Betrieb der Immobilie aufgeschlüsselt und kennst dein persönliches Budget.

Natürlich gibt es auch Kosten, die du zum jetzigen Zeitpunkt noch nicht konkret bestimmen kannst. Dazu zählen mögliche Kosten im Zusammenhang mit Mietausfall, Reparaturen und, wenn du planst, das Objekt mittelfristig wieder zu verkaufen, auch Kaufpreisschwankungen. Im Rahmen der Kalkulation kannst du dafür Erfahrungswerte je Quadratmeter nutzen.

Langfristige Projekte benötigen auch unbedingt eine Zeitplanung, damit du dich zukünftig daran orientieren und andere Ziele priorisieren kannst. Wichtig ist im Zusammenhang mit Immobilienprojekten vor allem eine realistische Instandhaltungs- und Modernisierungsplanung (damit du zukünftige Investitionskosten bereithalten kannst) und der Finanzierungsplan (für die Anschlussfinanzierung des Darlehens).

Auch ein sorgfältiges Risikomanagement ist unerlässlich für dich, um finanzielle Verluste zu minimieren und den langfristigen Erfolg der Investition sicherzustellen. Dazu können Strategien wie die Diversifizierung des Portfolios, der Abschluss von Versicherungen oder die Bildung eines finanziellen Puffers gehören.

Es empfiehlt sich im Rahmen der konkreten Finanzplanung auch externe Expertise von Steuerberater:innen und Rechtsanwält:innen einzuholen.

Umsetzung und Controlling

Langfristige Ziele erfordern viel Ausdauer und Flexibilität. Deshalb ist es wichtig, dass du dir ein effizientes Controlling einrichtest, um Veränderungen in deinem Leben auch im Immobilienprojekt zu berücksichtigen.

Mithilfe deines Controllingsystems erfasst du regelmäßig deine Einnahmen (bei Mieteinnahmen) und Ausgaben (Betriebskosten und Instandhaltung) im Zusammenhang mit der Immobilie. Du kannst dazu eigene Excel-Tabellen verwenden oder spezialisierte Software für Immobilienmanagement nutzen, die automatische Berichte generiert und dir eine übersichtliche Darstellung deiner Finanzen bietet.

Führe einmal im Jahr eine Erfolgskontrolle durch, um die Performance deiner Immobilieninvestition zu bewerten. Dabei vergleichst du deine geplanten Kostenpositionen mit den angefallenen Kosten, um Abweichungen zu identifizieren. Hast du mehr für Reparaturen ausgeben als geplant? Dann prüfe deine Instandhaltungsplanung, ob ggf. weitere Maßnahmen notwendig sind. Hast du mehr für Versicherungen ausgegeben? Prüfe deine Verträge auf Sparpotenziale.

Wenn sich deine persönlichen oder finanziellen Umstände geändert haben, kann das auch Einfluss auf dein Immobilienprojekt haben. Das kann bedeuten, die Mieteinnahmen zu optimieren, zusätzliche Investitionen in die Immobilie zu tätigen oder sogar den Verkauf der Immobilie in Erwägung zu ziehen, wenn sich deine langfristigen Ziele geändert haben.

Deine Lessons Learned zum Schluss

- Langfristige Immobilienprojekte benötigen eine solide Analyse und Planung deiner finanziellen Situation und basieren auf einer konkreten Zielvorstellung

- Beachte die Besonderheiten einer Immobilieninvestition in der Kalkulation: Laufende Betriebskosten, anfallende Instandhaltung und Finanzierungskosten und -bedingungen

- Je nach Nutzung der Immobilie, musst du auch steuerliche und rechtliche Bedingungen berücksichtigen

- Durchlaufe immer wieder die 4 Phasen: Ziel formulieren, eigene Finanzen und Voraussetzungen analysieren, Finanzplan aufstellen und regelmäßige Erfolgskontrollen durchführen

Autor

Gründer & Autor | Capegy

Die Idee von Capegy basiert auf einer Passion: Mit Methoden, Tools und Guidelines Standards schaffen, die dich dazu motivieren, deine Finanzen selbstbewusst zu meistern.

")

Folge uns auch auf Instagram für mehr Insights zu den Beiträgen, ausführlichen Erklärungen und weiteren News zum Thema Financial Planning.

Diskussion

Capegy ist ein junger Blog und wir sind dankbar über euer Feedback, eure Anregungen, Wünsche und Fragen zu den bestehenden und neuen Themen, damit wir uns weiterentwickeln können.